Scopriamo insieme i nuovi criteri per la determinazione del valore del contributo alla luce della circolare n.137 del 17 settembre 2021.

È possibile opporsi?

La L. n. 92/2012 ha introdotto il c.d. ticket di licenziamento, un contributo aziendale per tutti i casi di interruzione di un rapporto a tempo indeterminato che darebbero teoricamente diritto all’indennità di disoccupazione ASpI (ora NASpI).

Misura del contributo di licenziamento

Il contributo di licenziamento, dovuto per l’interruzione dei rapporti di lavoro a tempo indeterminato, è pari al 41% del massimale NASpI per 12 mesi di anzianità aziendale, con un massimo di 36 mesi, per la generalità dei datori di lavoro. Il ticket è elevato all’82% per le aziende soggette alla CIGS che effettuano licenziamenti collettivi. In entrambi i casi, l’importo del contributo è triplicato se si tratta di licenziamenti collettivi senza aver raggiunto un accordo sindacale.

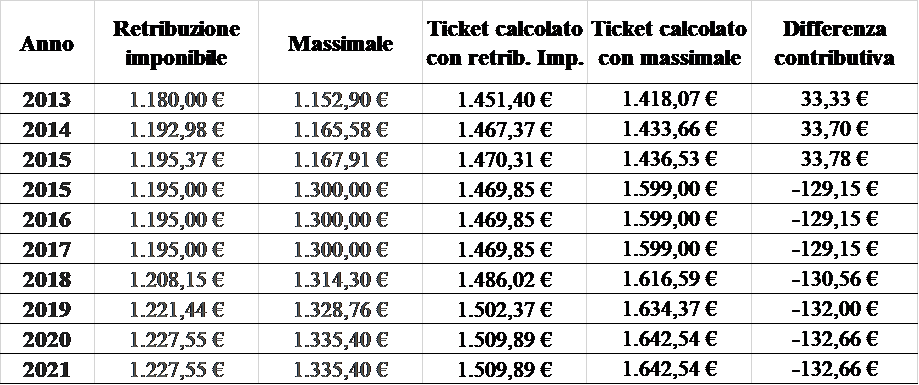

Finora, sulla base delle indicazioni fornite dall’Istituto con i messaggi n. 4441/2015 e n. 594/2018, il calcolo del 41% o dell’82% è stato fatto sull’importo (tetto) di retribuzione sul quale si calcola la prima quota di NASpI invece che sul massimale NASpI effettivamente erogabile al lavoratore.

Alla luce di errori rilevati nel calcolo e versamento del contributo da parte delle aziende, L’INPS ha pubblicato la circolare numero 137 del 17 settembre 2021 chiarendo che il calcolo del contributo va fatto sul massimale NASpI.

Di seguito sono sintetizzati gli importi calcolati sia sulla base del tetto di retribuzione imponibile Naspi sia sulla base del massimale Naspi e la relativa differenza:

Ticket licenziamento: cosa fare in caso di errori di calcolo

L’INPS, nella Circolare su citata, ha reso noto che l’errata valorizzazione del massimale annuo ASpI / NASpI ha causato in alcune circostanze, il pagamento di

“importi maggiori di quelli dovuti nei casi di interruzioni di rapporto di lavoro avvenute durante la vigenza dell’ASpI”.

Al contrario, per

“le interruzioni dei rapporti di lavoro avvenute a decorrere dal 1° maggio 2015, data di istituzione della NASpI, invece, il contributo versato dalle aziende risulta in taluni casi di importo inferiore a quello dovuto”.

Tenuto conto delle discordanze citate, l’INPS ha reso noto che fornirà con apposito messaggio le indicazioni operative per regolarizzare i periodi di paga scaduti alla data di pubblicazione della circolare numero 137, coincidente con il 17 settembre 2021, in modo tale da permettere alle aziende di recuperare gli importi versati in eccedenza e corrispondere le eventuali differenze rispetto a quanto già pagato a titolo di ticket ASpI/ NASpI.

Rispetto a tale presa di posizione dell’Istituto, ci chiediamo se questo tipo di richiesta, che di fatto va ad incidere su un ragionevole affidamento che le aziende avevano rispetto alla validità e correttezza dei propri versamenti contributivi, sia legittimo.

Quando arriveranno le indicazioni operative per le regolarizzazioni, a quanto ammonterà il debito che le aziende dovranno versare? Un’azienda che nell’ultimo quinquiennio abbia effettuato una trentina di licenziamenti all’anno, potrebbe ricevere una richiesta di versamento di circa 20 mila euro.

C’è qualcosa che le aziende possono fare per difendersi?